英维克研究报告:精密温控节能龙头开启平台化布局

作者:system 日期:2025.06.161.精密温控节能龙头平台化布局

1.1.历史沿革及股东情况

深圳市英维克科技股份有限公司成立于 2005 年,总部位于深圳,是国内领先 的精密温控节能解决方案和产品提供商。公司专注于算力设备、IDC、通信网络基 站、电化学储能系统、电动汽车充电桩、可再生能源、工业自动化以及电力网络等 行业设备的散热。公司的产品以及服务覆盖多个领域,包括 IDC 温控、机柜温控、 电子散热及液冷温控、轨道交通列车温控、新能源车用空调、空气环境控制、冷链 温控等。公司一直走在技术创新前沿,在 2020 年获得“广东省知识产权示范企 业”、“深圳市知识产权优势单位”等荣誉。公司未来的发展目标是布局完善全链 条的设备散热以及多维度的健康空气环境控制等领域。

2005-2010 年:通信基站、IDC 机房温控传统业务成长阶段:公司成为中国 通信标准化协会会员,参与制定通讯通讯的相关标准,并且获得环境管理体系 (EMS)的认证。公司在 2006 年首次推出 IDC 机房节能空调系列以及通讯户外 柜专用空调系列。在 2008 年,机房节能空调大规模导入通讯及 IDC 机房,并且 成功入围中国移动集团集中采购。在 2009 年,公司获评“国家级高新技术企业”, 在国内各运营商的光进铜退项目中,公司 EC 系列空调获得大量订单,并且成功 导入高温、高湿、高寒环境下的中东、非洲、东南亚、俄罗斯市场。

2011-2016 年:公司步入高速发展期,积极开拓下游客户:公司荣获“2012 年度优秀解决方案奖”、“2013 年中国数据中心高效制冷领域首选品牌奖”,并且 于 2016 年在深圳交易所主板挂牌上市。2011 年,公司成为华为技术一级供应商, 并且在次年入围核心供应商。2012 年,公司成为广东省政府采购的正式供应商, 并且产品成功导入日本市场,应用在移动运营商 SoftBank。在北美市场方面,公司产品首次应用于美国 Sprint 的 4G 移动通信网。在亚洲市场,公司斩获东南亚 某国家项目、中东数据中心空调项目以及新加坡电信数据中心项目。在国内市场 方面,获得阿里巴巴、万国数据、腾讯、建设银行、光大银行等项目订单,包括, 阿里巴巴微模块大型数据中心项目、万国数据大型数据中心项目等。公司在开拓 下游大客户市场中高歌猛进。

2017 年-至今:公司横向+纵向双向布局,开启新一轮增长曲线:公司在 2018 年收购上海科泰运输制冷设备有限公司,开启轨道交通列车空调及服务的布局, 同时也将公司原有的新能源车用空调业务进一步强化。公司加大新技术研发投入, 成立英维克新技术研究院,并且通过 CNAS 审核,成为国家认可实验室。国内外 储能电站新能源客车空调开始采用公司储能环境解决方案。2019 年,公司推出空 气环境机,进入室内健康环境领域。2020 年,成立智能连接公司,深入液冷核心 部件业务。公司高效制冷系统成功导入阿里巴巴淘宝城等多个数据中心。

公司股权结构稳定,核心管理团队年富力强。公司控股股东为深圳市英维克 投资有限公司,直接持股 25.66%。实际控制人为董事长齐勇,直接持股 5.97%, 通过深圳市英维克投资有限公司间接持有公司 16.64%的股份,合计持股 22.61%。 公司董事韦立川、刘军、王铁旺分别持股 2.89%、2.20%、1.97%。前十大股东中, 由同一基金经理管理中国工商银行股份有限公司-前海开源新经济灵活配置混合 型证券投资基金和中国建设银行股份有限公司-前海开源公用事业行业股票型证 券投资基金。

公司的管理团队多年来不忘初心,始终贯彻“专业、价值、信赖”的核心价值 观。公司管理团队大部分成员具备多年华为、艾默生等传统温控领域龙头的经营 管理经验,并且高管团队通过持股与公司的整体利益绑定在一起,有助于公司更 专注开发相关产品和拓展下游的应用空间。公司已设立一系列的短、中、长期的 绩效管理制度与激励机制,充分激励核心管理团队、核心技术人员(业务)和核心 骨干。并且在 2022 年 7 月向核心管理人员、核心技术(业务)人员总计 262 人 授予总计 1,082.25 万份股票期权。

1.2.公司四大业务并驾齐驱

公司四大业务并驾齐驱,英维克是国内领先的精密温控节能解决方案和产品 提供商,公司主营业务为机房温控节能产品、机柜温控节能产品、客车空调、轨道 交通列车空调及服务四大产品条线。 1)机房温控节能产品模块,公司的产品主要聚焦房间级专用温控节能解决方 案,包括 IDC、通信机房、服务器机房、高精度实验室等应用场景,在设备机房和 实验室空间内,公司机房温控节能产品能做到对精密温湿度和洁净度的控制调节。 在 IDC 大型化的趋势下,公司紧跟前沿技术,在针对大型数据中心的高能效制冷 方案下,公司在 2020 年接连推出了包括蒸发冷却在内的多技术融合产品,其中包 括 XMint 高效蒸发复合多联空调系统、XEC3 高效复合蒸发冷却冷水系统、 XSource 蒸发冷集成冷源方案。

2)机柜温控节能产品模块,公司产品致力于为下游客户提供设备散热功能, 公司的机柜温控节能产品以及温控节能解决方案主要应用于户外机柜或集装箱的 应用场景,包括储能电站、新能源汽车充电桩、无线通信基站、ETC 门架系统、 智能电网各级输配电设备柜等场景。为了更好适配下游客户的不同场景需求,根 据采用的散热技术和设备散热需求的差异,公司研发了多类型设备以供客户适配, 包括直流供电压缩机空调、热管换热器、交流供电压缩机空调、压缩机空调与热 管一体机。

在储能温控行业,公司常年处于领导地位,是国内开拓电化学储能系 统温控的先驱。公司不断丰富其液冷产品,以提高系统性能和运维效率。在电子 设备的性能密度和功率密度的提高的背景下,公司凭借过去几年积累的端到端液 冷技术平台以及高效电子散热/导热平台,为下游客户提供创新的风冷或液冷散热 解决方案。

3)客车空调模块,公司的产品主要聚焦在通勤、公交、旅游等具体的应用场 景,公司的客车空调主要导入中、大型电动客车,聚焦在电动客车的电空调产品。 电动客车空调领域,公司不断更新迭代技术,相关产品中规模化应用新技术,包 括电池 PACK 与车厢空调合并冷源、低温增焓热泵技术等。在上海、深圳、天津 等中心城市,以及重庆、广州、海口、南昌等省会城市的公交集团,公司的电动客 车空调先后逐步进行了产品导入。

4)轨道交通列车空调及服务模块,公司在 2018 年收购上海科泰运输制冷设 备有限公司,开启轨道交通列车空调的领域布局,同时将地铁列车空调及架修服 务划入业务版图。作为国内最大的轨交空调维护平台之一,公司的地铁空调的架 修业务已形成标准化、规模化,累计维修量和维护时间亦居国内前列。作为国内 最早专注于轨道交通空调的研发设计及批量应用的品牌,“科泰”品牌拓展了郑州 地铁、无锡地铁的新市场,并且在上海地铁、苏州地铁的轨交列车空调市场中位 居前列。

1.3.公司财务情况

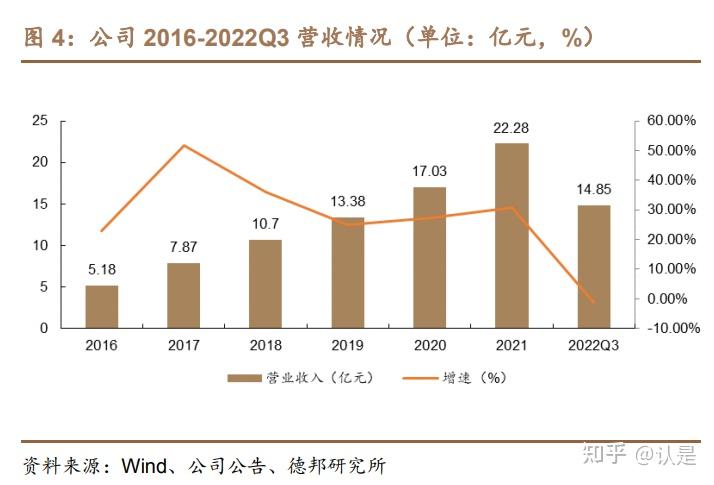

精密温控节能平台化布局助力公司营收利润快速增长,公司自 2016 年以来 营业收入和净利润均呈现出显著增长态势,2016-2021 年,公司实现营业收入 5.18、 7.87、10.70、13.38、17.03、22.28 亿元,实现归母净利润 0.72、0.86、1.08、 1.60、1.82、2.05 亿元。2016-2021 年公司营收和净利润复合增速分别达 33.88% 和 23.28%。主要原因是:①IDC 行业在“新基建”和“碳中和”两大背景主题下, IDC 建设进度加速,在国家 PUE 能耗限制下,IDC 温控市场规模提升,公司机房 温控节能产品不断迭代升级,为公司业绩带来提升。②在“双碳”目标的背景下, 光伏、风能等可再生能源的建设规模和速度加快,相关行业政策要求风光等可再 生能源匹配一定比例的储能系统。

公司是众多国内储能系统提供商的主力温控产 品供应商。③公司在 2018 年收购上海科泰运输制冷设备有限公司,开启轨道交通 列车空调的领域的横向布局,完善公司精密温控节能平台化布局。公司的地铁空 调的架修业务已形成标准化、规模化,累计维修量和维护时间亦居国内前列。

2021 年,公司实现营业收入 22.28 亿元,同比增长 30.82%;实现营业利润 2.18 亿元,同比增长 7.95%;归属于上市公司股东的净利润 2.05 亿元,同比增长 12.86%。公司 2022 年 Q3 实现营业收入 14.85 亿元,同比下降-1.24%;实现归 母净利润 1.17 亿元,同比下降-22.82%;其中,受公司 2022 年 7 月实施股权激 励的影响,对归属于上市公司股东的净利润影响为 1,449.69 万元(已考虑相关所 得税费用的影响)。公司 2021 年业绩增长的原因是:公司机房温控节能产品凭借 技术创新以及产品多样性,在第三方 IDC、大型互联网、区域分销集成商、运营 商等取得产品持续导入;公司轨交空调及架修业务在 2021 年首次获得深圳地铁 新建线路的列车空调订单。

盈利能力方面,公司毛利率、净利率水平自 2016 年以来均处于下降趋势,毛 利率由 2016 年的 37.12%下降到了 2021 年的 29.35%,净利率由 2016 年的 13.96% 下降到了 2021 年的 8.92%。主要原因是,①公司机房温控节能产品受到部分原 材料成本上升以及产品销售结构的变化等的不利影响,毛利率有所下降;②公司 客车空调业务方面,传统的新能源客车市场需求并未出现明显改善的情况,因此 产品销量受到影响。叠加部分原材料成本上升以及产销规模的影响的因素,毛利 率水平有所下降。

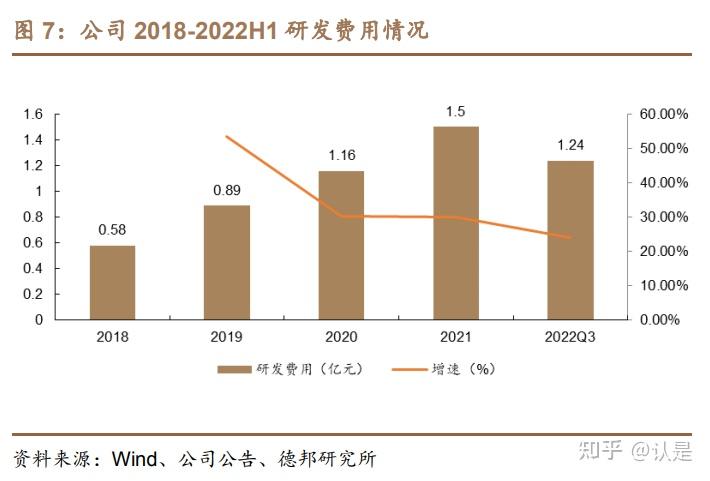

研发费用方面,公司 2018-2021 年研发费用分别为 0.58、0.89、1.16、1.50 亿元,其年复合增速为 37.73%。公司 2021 年研发费用达到 1.50 亿元,同比增 长 29.93%,研发费用占营业收入比例为 6.74%。主要用于:新一代标准化间接蒸 发冷却技术研究、数据中心高热密度冷冻水行间级环境控制技术研究、大功率充 电机用热管理技术研究、兆瓦级锂电池储能系统液冷热管理关键技术研究等技术 的研究。公司 2022 年 Q3 研发费用为 1.24 亿元,同比增长 24%。主要原因是, 为保障新产品开发与技术升级有序进行,公司持续加大研发投入。

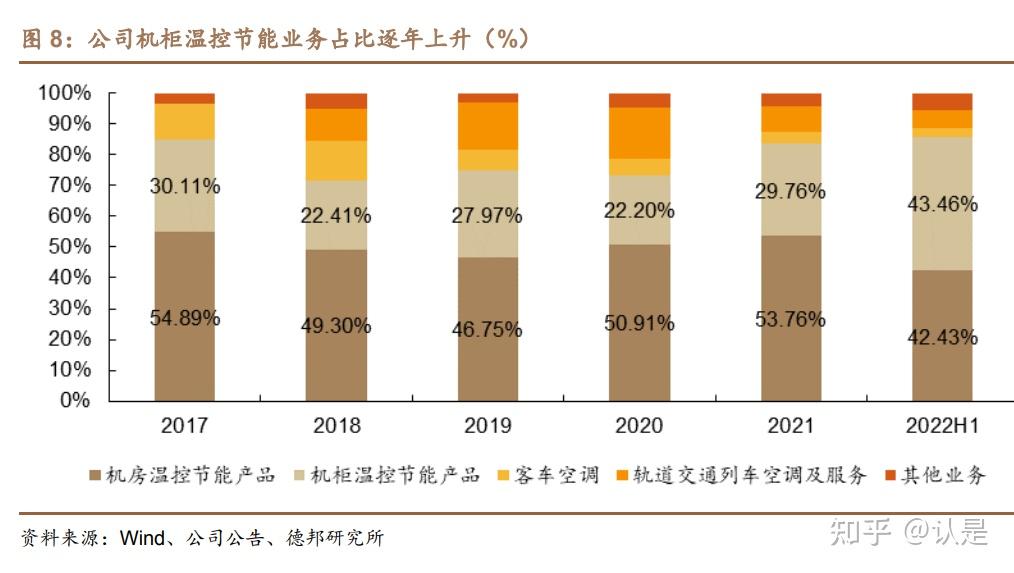

从公司收入结构来看,机房温控节能设备仍是主要增长点,但公司户外机柜 温控节能设备占公司整体收入比重逐年增加,或将成为公司未来业务增长主力。 公司主营业务按行业划分包括户外机柜温控节能设备、机房温控节能设备、轨道 交通列车空调及服务、新能源车用空调。2021 年公司机房温控节能设备实现营业 收入 11.98 亿元,占公司总营业收入的 53.76%,同比增加 38.16%;户外机柜温 控节能设备实现营业收入 6.63 亿元,占公司总营业收入 29.76%,同比增加 75.36%。2022H1,公司户外机柜温控节能设备占比总营业收入 43.46%,超过公 司机房温控节能设备业务(42.43%)。

公司未来将聚焦金融、政府、电力、企业等 IDC 细分行业领域的市场开拓,并且拓展国内外的储能配套温控需求,不断扩展 储能应用的产品领域。在电动车领域,公司将加大其他电动特种车辆配套空调及 相关散热产品的投入,同时加速车用压缩机量产和市场的开拓。

2.行业Beta:“双碳”带动储能、IDC行业步入新成长空间,其温控产业链前景广阔

2.1.储能温控:储能装机量提升带动储能温控市场规模提升

储能从广义上而言,即通过一种介质或者设备,把一种能量形式用同一种或 者转换成另一种能量形式存储起来,基于未来应用需要以特定能量形式再释放出 来的循环过程,实现能量跨时间、空间的传递或转移。从狭义上讲,针对电能的存 储,储能是指利用化学或者物理的方法将产生的能量存储起来并在需要时释放的 一系列技术和措施。目前,储能方式主要可以分为 4 类,分别是:机械储能、化 学储能、电磁储能、相变储能。

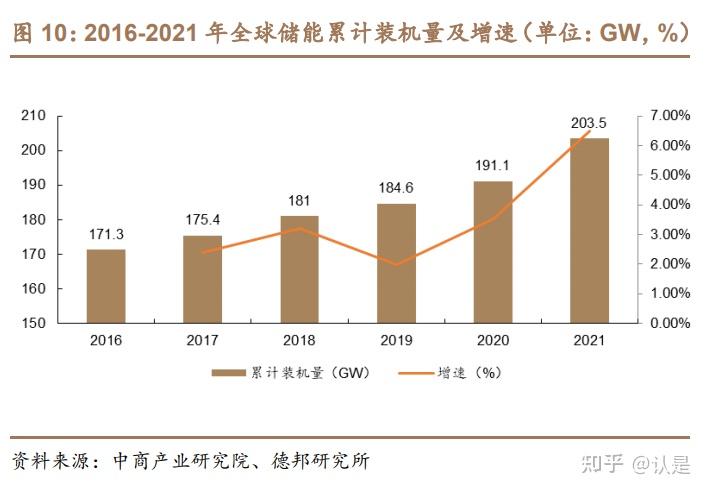

2021 年中国储能市场累计装机功率领跑全球。新能源发电不稳定的情况下, 会对电网造成冲击,储能系统能够有效保障由于新能源发电不稳定造成的电网冲 击,为电能质量保驾护航。近年来,我国新能源装机量呈现出上涨的趋势,进而推 动储能行业需求的快速增长。根据中商产业研究院,2021 年全球储能装机量增速 有所加快,2021年全球已投运储能项目的累计装机量达203.5GW,同比增长6.5%。 中国市场方面,2021 年中国储能累计装机量达到 43.44GW,同比增长 21.9%, 增速快于全球增速,并且 2021 年中国国储能市场累计装机功率领跑全球,占全球 累计装机容量的 21.3%。中国 2016-2021 年储能累计装机容量的 CAGR 达到 12.3%。

抽水储能目前仍是我国储能的主要方式,但是电化学储能近年来市场渗透率 提升迅速。2021 年,我国新增的 146 个储能项目中,电化学储能项目达到 131 个,抽水储能仅获得 5 个项目。在电化学储能中,锂离子电池技术项目数量领跑 其他技术类型,锂离子电池储能项目达到 120 个。总体市场方面,2021 年我国新增储能装机量 7.4GW,抽水储能新增装机量为 5262MW,占总新增装机量的 71.1%,仍为主要储能方式;电化学储能新增装机量 1844.6MW,占比 24.9%, 相比于 2020 年的 9.2%,占总储能装机量比重提升较大。根据中商产业研究院, 在国家政策和市场需求的双力助推背景下,电化学储能的市场渗透率或将得到大 幅提升。

温控为锂电池保驾护航。温度控制可以保障电池系统的寿命以及安全性。根据观研天下,储能电池系 统的特点是电池容量大以及功率大,其高功率密度对电池的散热性能提出了较高 要求。与此同时,在储能系统内部,电池产热不均匀以及温度分布不均匀可能会 对储能系统造成破坏。因此,分散电池内部的局部热点、控制电池单体的表面温 湿度是储能温控系统的基本要求。我国目前储能系统的趋势包括大容量以及电池 高倍率。大容量和电池高倍率的趋势会造成电池产热量的提升,对于能量型储能 系统来说,温控系统的重要性和需求与日俱增。

储能温控技术路径。目前,大容量锂电池储能系统可采用的温控技术主要包括四种:风冷、液冷、 热管冷却(尚处于实验室阶段)、相变冷却(尚处于实验室阶段)。选择储能温控 的技术并非简单考虑冷却性能,还需要综合参考成本、安全性能、所处环境、电池 PACK 设计等。根据立鼎产业研究网,以上四种温控技术分别适用于产热率、环境 温度不同的应用场景。1)风冷:原理是以空气为介质进行热交换。主要的优势在于,系统结构简单、 成本低;主要缺点是,冷却速度及效率较低。适用场景:电池产热率不高的储能项 目。在储能项目的应用中,不同集装箱存在电池能量密度、摆放位置、容量大小等 限制因素,需要根据风道对集装箱内空气流向,来进行定制化设计。

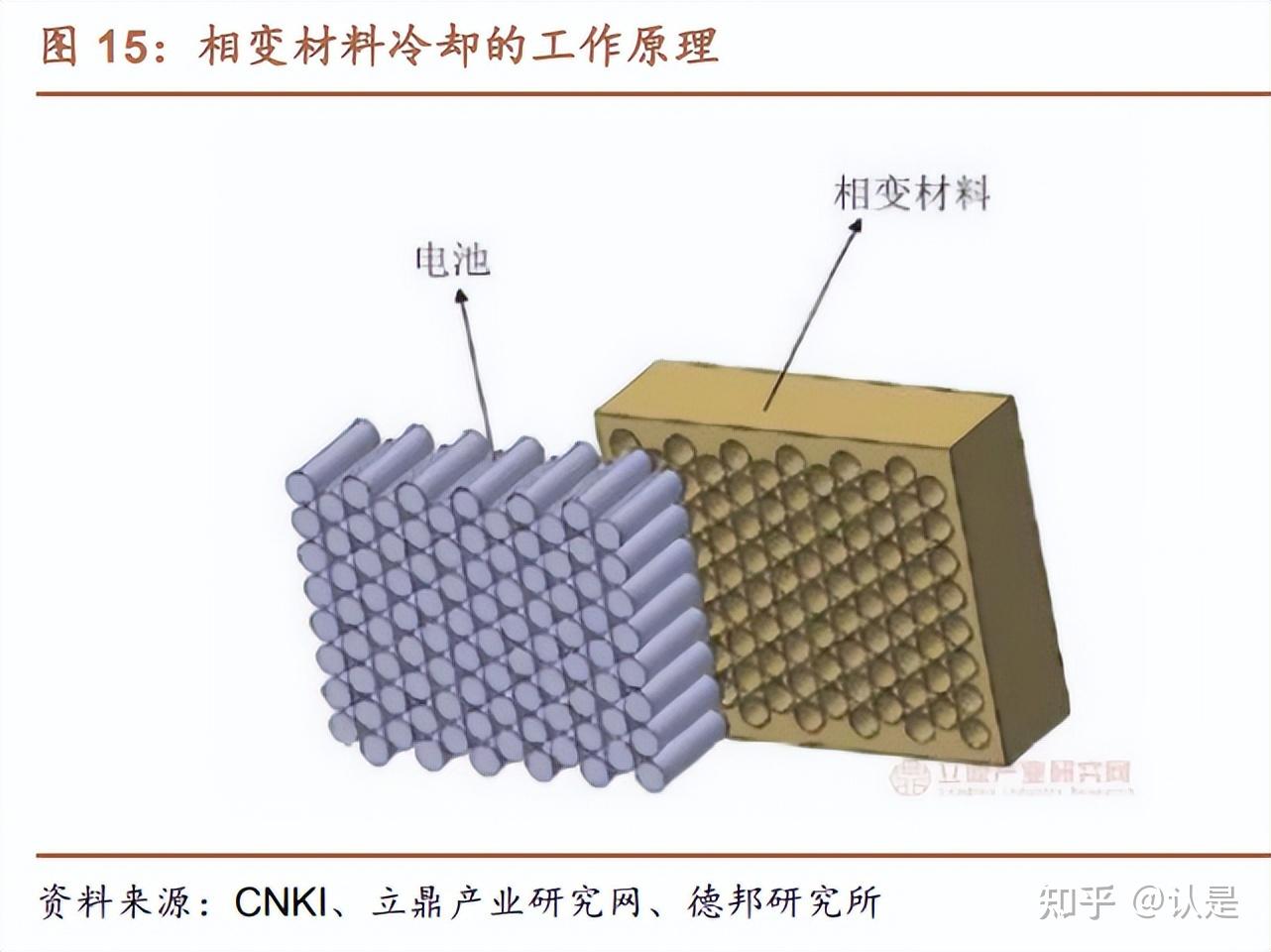

2)液冷:原理是以液体为介质进行热交换。主要的优势在于,冷却速度及效 率相对风冷更高;主要缺点是,系统结构复杂且成本更高。风险:需考虑冷却介质 泄露的风险。目前间接接触型液冷系统在储能的应用上最广泛,由于对漏液风险 的考虑,直接接触型液冷的应用仍不成熟。 3)热管冷却(处在研阶段):原理是依靠管内冷却介质发生相变来实现换热。 主要优点是,冷却速度以及效率高于液冷,并且冷却介质泄露风险更低。主要缺 点是,成本相对液冷更高。 4)相变冷却(处在研阶段):原理是凭借相变材料吸收热量,并配合风冷以 及液冷系统等将热量导出系统。主要优点是,结构紧凑、接触热阻低、冷却效果 好,且需要凭借液冷系统、风冷系统来导出所吸收的热量;主要缺点是,相变材料 会占据更大的空间,成本更高。

在碳中和、碳达峰目标的约束下的利多背景下,中国储能温控市场或将步入 高速成长通道。储能系统在全球电力系统中起到举足轻重的作用,全球储能温控 市场的高速增长将依托于储能系统的发展。根据中商情报网,预计全球储能温控 市场规模将由 2022 年的 32.6 亿美元增长到 2025 年的 132 亿美元,其 CAGR 将 达到 59.4%。中国市场方面,中国储能温控市场规模有望凭借储能系统的大容量 化、高倍率化趋势持续高速提升,预计中国储能温控市场规模将由 2022 年的 46.6 亿元增长到 2025 年的 164.6 亿元,其 CAGR 将达到 52.3%。

液冷或将成为未来储能温控主力。伴随储能系统大容量化、高能量密度化趋 势,液冷系统的渗透率或将快速上升。储能系统在能量和充放电倍率提升的趋势 下,相比于风冷系统,储能电池在液冷系统下可以有效降低电芯温度差,从而可 以延长电池寿命,因此液冷或将成为主流方案,因为中高功率储能产品使用液冷 的占比将逐步提升。根据 GGII 预测,2025 年国内储能温控液冷方案的市场渗透 率有望达到 45%,市场规模将达到 74.25 亿元。

根据高工储能,在国内市场中,英维克、松芝股份、科创新源、同飞股份、高 澜股份、飞荣达、申菱环境等在液冷领域深耕,并且与主流电池厂商、主流储能系 统集成商有良好的合作基础以及共同开发经验。根据各大厂商提供的解决方案, 相比于传统风冷方案,液冷技术可以完成对电池寿命 20%以上的提升,并且能够 降低 20%以上的能耗,能够做到电池温差 3℃以内。 液冷技术方案成为行业趋势,主流系统集成企业开启液冷技术布局。根据高 工储能不完全统计,宁德时代、阳光电源、比亚迪、远景能源等十几家储能厂商自 2020 年开始向市场上推出液冷产品。